Wie werden Immobilien steuerlich bewertet?

Bewertungsverfahren

Das Erbschaftsteuergesetz unterscheidet in Vergleichswertverfahren, Ertragswertverfahren und Sachwertverfahren. Die Verfahren haben jeweils unterschiedlichen Fokus bei der Herangehensweise. Diese finden sich im Bewertungsgesetz (BewG).

Änderungen im sog Jahrgangssteuergesetz (JStG 2022) führen bei Bewertungsstichtagen nach dem 01.01.2023 zu höheren Immobilienbewertungen im Ertragswertverfahren & Sachwertverfahren (z.B. durch Anpassung des gesetzlichen Liegenschaftzinssatzes auf 5% und Erhöhung der Nutzungsdauer, Regionalfaktoren).

Je nach Gebäudeart sind unterschiedliche Verfahren vorrangig.

Welches Verfahren ist zu verwenden?

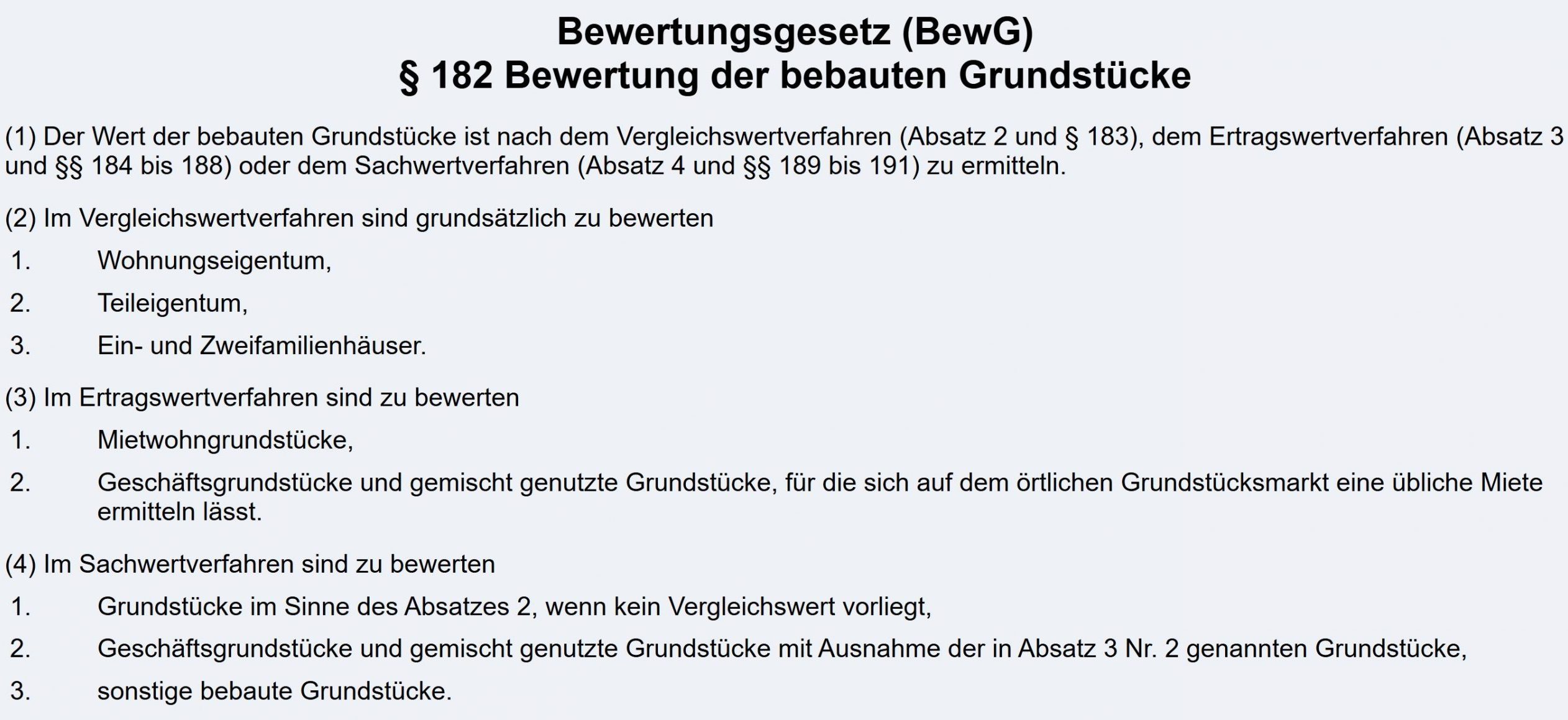

Das richtet sich regelmäßig nach den Gebäudearten und der Nutzung. Die Rangfolge der Bewertungsverfahren ist in § 182 BewG geregelt.

- Welche Gebäudeart liegt vor?

- Welche Nutzung ist gegeben?

- Sind Vergleichswerte vorhanden (Gutachterausschüsse, Immobilienmarktbericht)?

- Lässt sich eine ortsübliche Miete Ermitteln?

Quelle: § 182 BewG – Einzelnorm

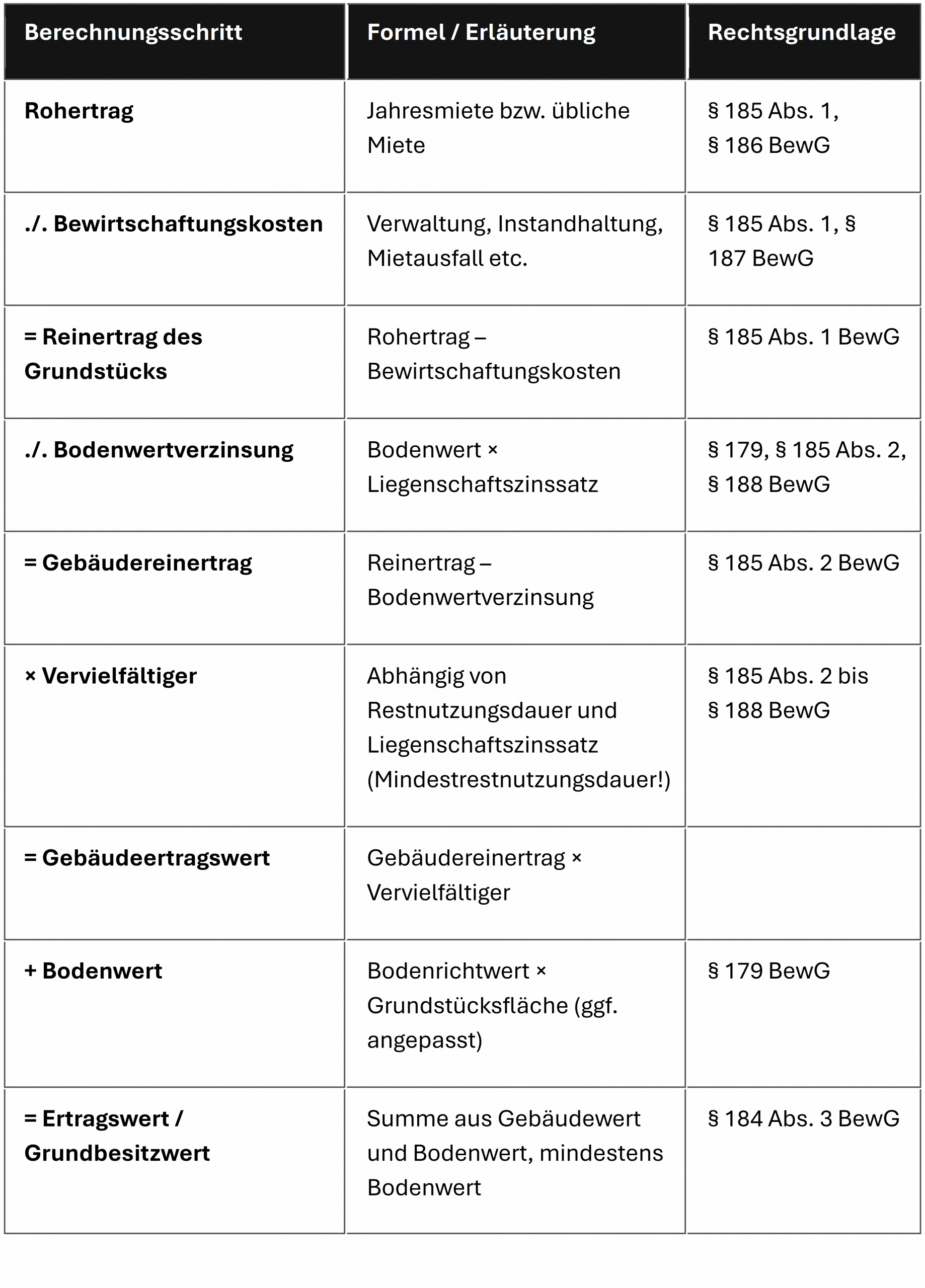

Ertragswertverfahren §§ 184 ff. BewG

Das Ertragswertverfahren ist ein etabliertes Bewertungsmodell für Immobilien, das insbesondere bei der Erbschaft- und Schenkungsteuer Anwendung findet. Es basiert auf den nachhaltig erzielbaren Erträgen einer Immobilie und berücksichtigt mehrere zentrale Faktoren:

1. Rohertrag

Der Rohertrag umfasst die jährlichen Einnahmen, die eine Immobilie generiert – typischerweise Mieteinnahmen. Er bildet die Grundlage für die weitere Bewertung.

2. Bewirtschaftungskosten

Von den Roherträgen werden standardisierte Bewirtschaftungskosten abgezogen, etwa für Verwaltung und Instandhaltung. Neu ist, dass diese Werte jährlich angepasst werden, z. B. anhand der Verbraucherpreisindizes, um aktuelle wirtschaftliche Entwicklungen zu berücksichtigen (JStG 2022).

3. Bodenwertverzinsung

Der Rohertrag muss noch um den Bodenwert bereinigt werden. Dieser wird zum Schluss addiert um den Ertragswert zu erhalten.

3. Vervielfältiger

Der Liegenschaftszinssatz ist ein zentraler Faktor zur Ermittlung des Kapitalisierung der Reinerträge.

4. Bodenwert

Der Wert des Grundstücks wird separat ermittelt und fließt ebenfalls in die Gesamtbewertung ein. Er stellt einen eigenständigen Bestandteil des Immobilienwerts dar.

5. Ertragswert

Durch Addition Bodenwert und Gebäudeertragswert ergibt sich der Ertragswert.

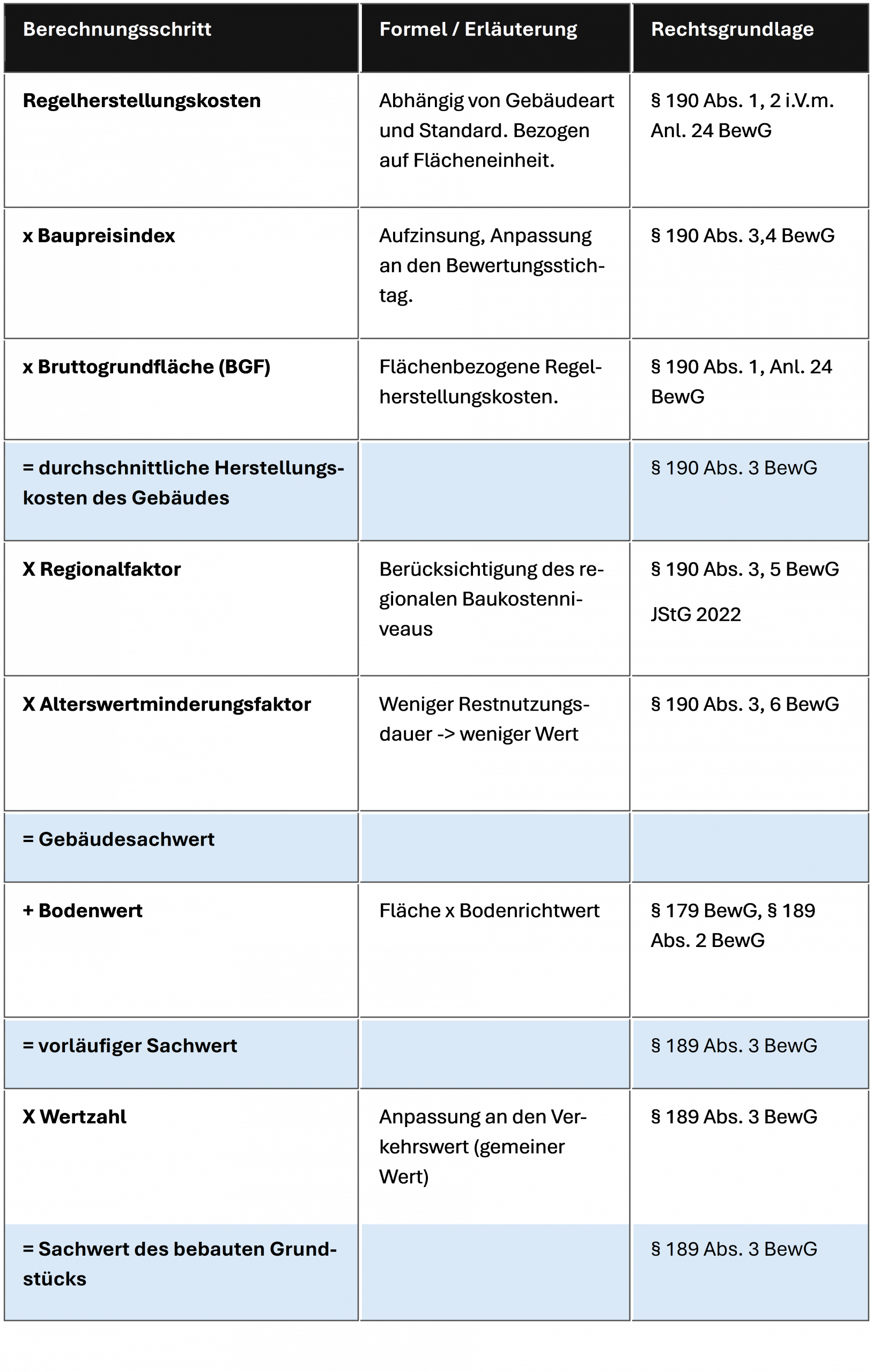

Sachwertverfahren § 189 ff. BewG

1. Bodenwert

Zunächst wird der Bodenwert ermittelt. Dieser ergibt sich aus dem Bodenrichtwert und der Fläche, der von den Gutachterausschüssen für die jeweilige Lage festgelegt wird.

2. Gebäudesachwert

Der Gebäudewert wird berechnet, indem die indizierten Regelherstellungskosten (Baukosten pro Quadratmeter) mit der Bruttogrundfläche des Gebäudes multipliziert werden. Anschließend wird eine Alterswertminderung berücksichtigt, die das Baujahr und die Restnutzungsdauer berücksichtigt. Ein Regionalfaktor soll regionale Baukostenunterschiede berücksichtigen.

3. Zusammenführung

Der Bodenwert und der Gebäudewert werden addiert. Das ergibt den vorläufigen Sachwert der Immobilie.

4. Marktanpassung

Um den vorläufigen Sachwert an die aktuellen Marktverhältnisse anzupassen, wird er mit einem Marktanpassungsfaktor (auch Wertzahl genannt) multipliziert. Das Ergebnis ist der endgültige Sachwert.

Wann wird das Sachwertverfahren angewendet?

- Wenn keine Vergleichswerte verfügbar sind, z. B. bei individuell gestalteten Ein- oder Zweifamilienhäusern.

- Bei Immobilien, die zur Eigennutzung gebaut oder gekauft wurden und nicht vermietet sind & keine Vergleichswerte vorhanden sind.

- Als Auffangverfahren, wenn andere Bewertungsmethoden wie das Vergleichswertverfahren nicht anwendbar sind.